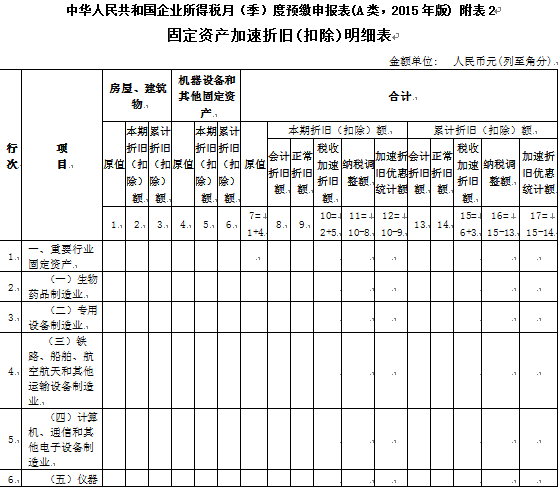

《固定資產加速折舊(扣除)明細表(附表2)》及填報說明

作者:小創 來源:稅收普法教育基地展廳 日期:2018/1/24 11:23:00 人氣:

附1-2:《固定資產加速折舊(扣除)明細表(附表2)》及填報說明

填報說明

一、適用范圍

1.本表作為《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2015年版)》的附表,適用于按照《財政部 國家稅務總局關于完善固定資產加速折舊稅收政策有關問題的通知》(財稅〔2014〕75號,以及此后擴大行業范圍)規定,享受固定資產加速折舊和一次性扣除優惠政策的查賬征稅的納稅人填報。

2.《國家稅務總局關于企業固定資產加速折舊所得稅處理有關問題的通知》(國稅發〔2009〕81號)規定的固定資產加速折舊,不填報本表。

3.本表主要任務:一是對稅法上采取加速折舊,會計上未采取加速折舊的固定資產,預繳環節對折舊額的會計與稅法差異進行納稅調減。本表預繳時不作納稅調增,納稅調整統一在匯算清繳處理。二是對于稅法、會計都采取加速折舊的,對納稅人享受加速折舊優惠情況進行統計。

當稅法折舊額小于會計折舊額(或正常折舊額)時,該項固定資產不再填寫本表,當期數據按實際數額填報,年度內保留累計數。主要包括以下情形:

(1)會計采取正常折舊方法,稅法采取縮短折舊年限方法,按稅法規定折舊完畢的。

(2)會計采取正常折舊方法,稅法采取年數總和法或雙倍余額遞減法方法的,稅法折舊金額小于會計折舊金額的。

上述(1)、(2)情形,填寫第8列、13列“會計折舊額”,第10列、15列“稅收加速折舊額”,第11列、16列“納稅調整額”。

(3)會計和稅法均采取加速折舊的,該類固定資產填報第9列、第14列“正常折舊額”,第10列、15列“稅收加速折舊額”,第12列、17列“加速折舊優惠統計額”,當稅法折舊金額小于按會計折舊金額時,不再填寫本表。

二、有關項目填報說明

(一)行次填報

根據固定資產類別填報相應數據列。

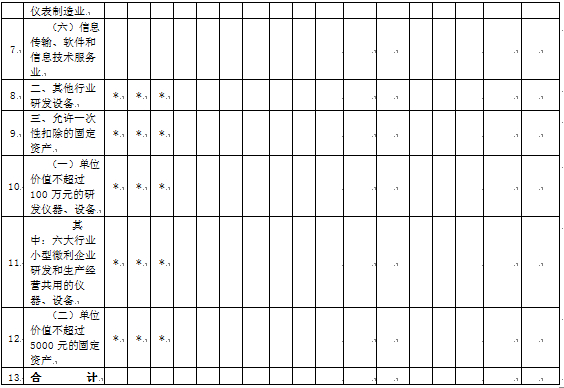

1.第1行“一、重要行業固定資產”:生物藥品制造業,專用設備制造業,鐵路、船舶、航空航天和其他運輸設備制造業,計算機、通信和其他電子設備制造業,儀器儀表制造業,信息傳輸、軟件和信息技術服務業等行業的納稅人,按照財稅〔2014〕75號文件規定,對于

第2行至第7行,由企業根據固定資產加速折舊情況填報。

2.第8行“二、其他行業研發設備”:由重要行業以外的其他企業填報。填寫單位價值超過100萬元的研發儀器、設備采取縮短折舊年限或加速折舊方法,在預繳環節進行納稅調減或者加速折舊優惠統計情況。

3.第9行“三、允許一次性扣除的固定資產”:填報

小型微利企業研發與經營活動共用的儀器、設備一次性扣除,同時填寫本表第10行、第11行。

單位價值不超過5000元的固定資產,按照稅法規定一次性在當期稅前扣除的,填寫第12行。

(二)列次填報

1.第1列至第7列有關固定資產原值、折舊額。

(1)原值:填寫固定資產的計稅基礎。

(2)本期折舊(扣除)額:填報按稅法規定享受加速折舊優惠政策的固定資產當月(季)度折舊(扣除)額。

(3)累計折舊(扣除)額:填寫按稅法規定享受加速折舊優惠政策的固定資產自本年度1月1日至當月(季)度的累計折舊(扣除)額。年度中間開業的,填寫開業之日至當月(季)度的累計折舊(扣除)額。

2.第8-17列“本期折舊(扣除)額”填報當月(季)度的數據;“累計折舊(扣除)額”填報自本年度

(1)填報規則。

一是對于會計未加速折舊,稅法加速折舊的,填寫第8列、10列、11列和第13列、15列、16列,據此進行納稅調減。

二是對于會計與稅法均加速折舊的,填寫第9列、10列、12列和第14列、15列、17列,據此統計優惠政策情況。

三是對于稅法上加速折舊,但部分資產會計上加速折舊,另一部分資產會計上未加速折舊,應區分會計上不同資產折舊情況,按上述規則分別填報各列次。此時,不完全滿足上述各列次邏輯關系,但“稅收加速折舊額”-“會計折舊額”-“正常折舊額”=“納稅調整額”+“加速折舊優惠統計額”。

(2)具體列次的填報。

一是“會計折舊額”:稅收上加速折舊,會計上未加速折舊的,本列填固定資產會計上實際賬載折舊數額。會計與稅法均加速折舊的,不填寫本列。

二是“正常折舊額”:會計和稅收均加速折舊,為統計企業享受優惠情況,假定該資產未享受加速折舊政策,本列填報該固定資產視同按照稅法規定最低折舊年限用直線法估算折舊額。當稅法折舊額小于正常折舊額時,第9列填寫本期實際折舊額,第14列按照本年累計數額填報。對于會計未加速折舊,稅法加速折舊的,不填寫本列。

三是“稅收加速折舊額”:填報按稅法規定享受加速折舊優惠政策的固定資產,按稅法規定的折舊(扣除)數額。

四是“納稅調整額”:填報稅收上加速折舊,會計上未加速折舊的差額,在預繳申報時進行納稅調減。預繳環節不進行納稅調增,有關納稅調整在匯算清繳時統一處理。當稅法折舊金額小于按會計折舊金額時,不再填寫本表。第11列=第10列-8列,第16列=第15列-13列。

五是“加速折舊優惠統計額”:填報會計與稅法對固定資產均加速折舊,以稅法實際加速折舊額減去假定未加速折舊的“正常折舊”額,據此統計加速折舊情況。第12列=第10列-9列,第17列=第15列-14列。

稅務機關以“納稅調整額”+“加速折舊優惠統計額”之和,進行固定資產加速折舊優惠情況統計工作。

三、表內、表間關系

(一)表內關系

1.第7列=1列+4列。

2.第10列=2列+5列。

3.第11列=10列-8列。

4.第12列=10列-9列。

5.第15列=6列+3列。

6.第16列=15列-13列。

7.第17列=15列-14列。

8.第1行=2行+3行+4行+…+7行。

9.第9行=10行+12行。

10.第13行=1行+8行+9行。

(二)表間關系

1.企業所得稅月(季)度預繳納稅申報表(A類,2015年版)第7行“本期金額”=本表第13行第11列。

2.企業所得稅月(季)度預繳納稅申報表(A類,2015年版)第7行“累計金額”=本表第13行第16列。