好了我們今年已經被淘寶的很多雙十一數據shock到,見識到雙十一是一項多么“偉大的發明”,比如下面這個:

雙11馬云賺3.2億,月入5000不吃不喝需5333年

又如這個:

1 分 12 秒,交易額破 10 億

12 分 28 秒,交易額超100億

17 分 58 秒,無線交易額超過 100 億

33 分 53 秒,交易額超 200 億元

(2014年用交易額破百億的時間為38分鐘,2013年用了5小時49分)

然而這還沒完,今天移動互聯網大數據檢測平臺Trustdata發布了一組數據,你們繼續感受一下:

雙十一當天淘寶DAU(日活)超過1億

注意這可不是1億人在淘寶聊天,而是1億人在刷卡,而且我們都知道,雙十一當天成交價要比平時高得多。

雙十一這一天,移動互聯網網民打開淘寶近10億次,平時也已經超過2億次

嚴格來說是雙十一兩天(11月10日~11月11日),淘寶總成交訂單數高達2.45億單,天貓則是1565萬單

結合中國有13億人口,2.45億這個數字真讓人不寒而栗啊。但是,都記得下面這張圖吧?

服務器duangduang當機的結果是:

淘寶訂單成功率下降到47.1%

平日里淘寶下單成功率接近98%,而在雙十一洪水般的訂單沖擊下,淘寶訂單成功率降低到47.1%(買多了的手該剁,看樣子不夠快的手也該剁了)。再結合前面提到的淘寶在移動端的打開次數接近10億,但這個成功率說明,明年雙十一的成交還有很大的嚇死我們的空間。

接下來天貓和京東的對比數據,京東的DAU反而更高一些:

雙十一京東DAU達到1600萬

京東追趕淘寶的速度在618之后有所放緩,但618大促效果是杠杠滴

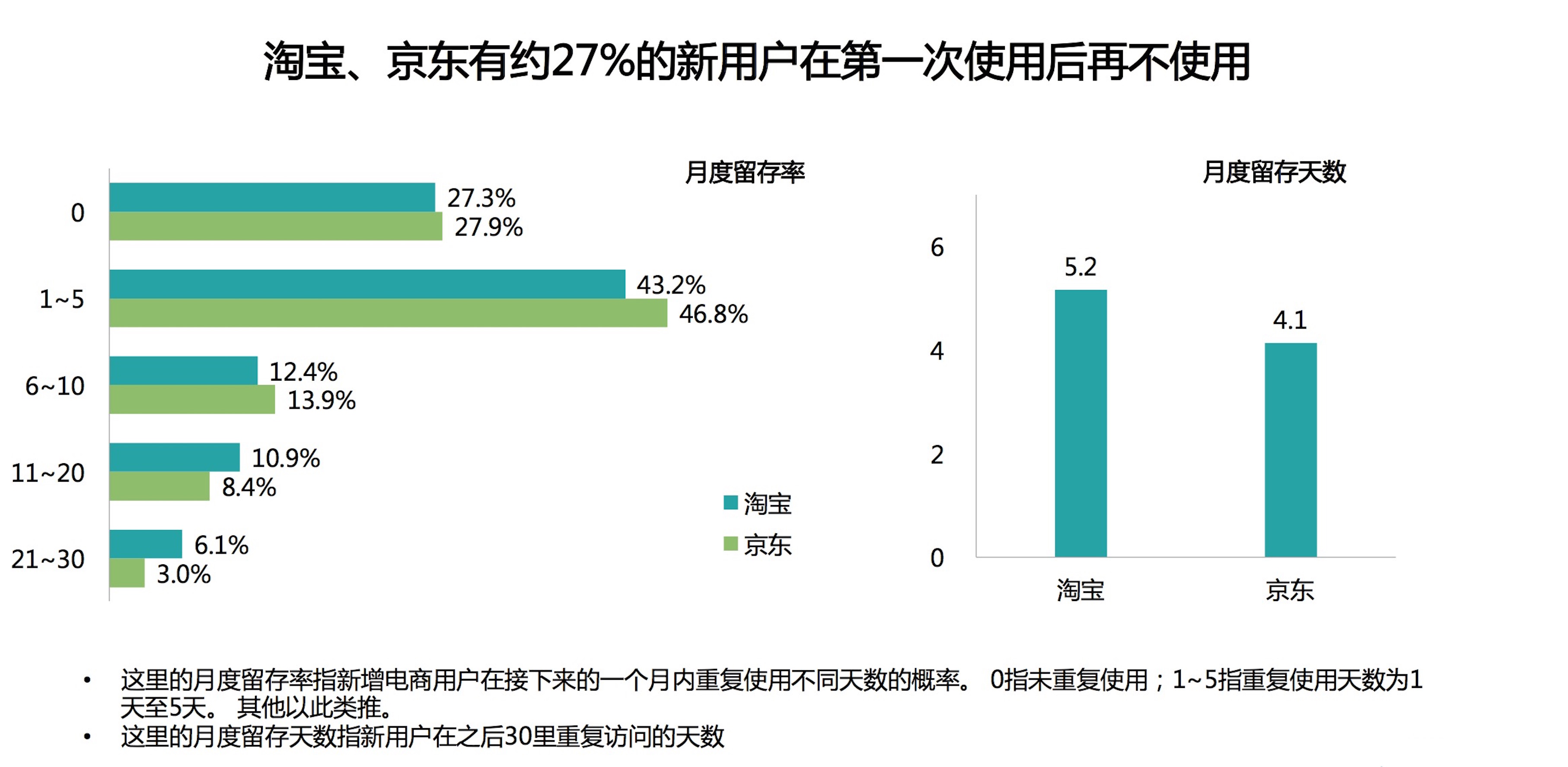

用戶月度留存天數,仍然是淘寶略好一些

但是別忘了淘寶和京東本質不同,淘寶是個大信息平臺,將商品信息發布給終端客戶,這種模式可以拓展無限量的SKU;京東的特點是以自營為主導,有自己的物流體系和管控,提供更好的服務,讓用戶在更短時間收到商品,但是不同品類做擴展的難度是非常高的,這其實是兩個不同模式的競爭。

再看跟著一起狂歡的電商表現,以唯品會和蘑菇街為例:

唯品會和蘑菇街在雙十一期間各自的DAU都在300萬~400萬之間

當然跟淘寶比只能是小巫見大巫。

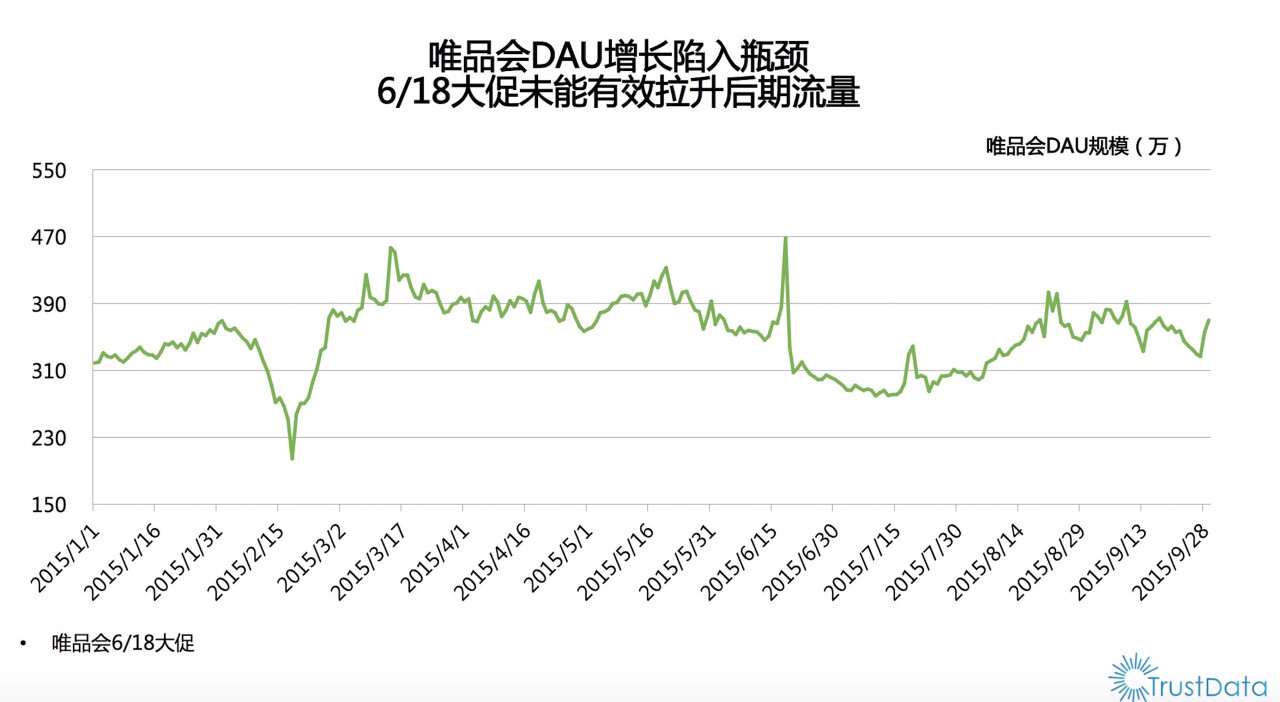

既然說到唯品會,我們來看看另一組數據,顯示唯品會的DAU增長陷入瓶頸:

2015年春節期間,唯品會DAU進入第一次低谷,在618大促期間達到頂峰,但之后又進入下行通道

熟悉唯品會的人都知道它每年在四月會做一次大促,大促的作用無非是拉起當前流量,拉來新用戶和新業務做綁定,但在2015年幾次大促的力度和效果都不明顯。Trustdata CEO賈斌分析,可能是成本控制原因所致。

另一組數據說明唯品會已經開始做客戶下沉:

一線城市現在占比僅10%

盡管早有分析表明唯品會的主力客戶群體并不在一線城市,但我們仍然從上圖右側圖標看出,北京用戶占比在7月以來呈現下降趨勢,9月下跌到最低點5.0%。

電商下沉是好事么?現在還不能過早定論。但是至少說明用戶的支付能力和客單價在往下走。

雖然北京仍然位居唯品會DAU城市分布Top20的榜首,但其實二三線城市幾乎承包了第二到第十名的位置,上海跌出前十,DAU僅2.1%

那么是誰動了唯品會在一線城市的蛋糕?答案是海淘:

北京、上海、廣州的海淘用戶加起來占比接近20%

簡單劃分一下電商的發展歷史:淘寶解決了第一個問題——低價。之后隨著生活水平提高,品牌意識增強,天貓開始牽頭解決第二個問題——品牌和品質。但實際上真正解決問題的是唯品會,通過正品庫存+低價這種非常極端的品牌+價格利潤模式來解決。

現在我們可以看到隨著去年海淘的興起,美國、歐洲日韓商品的價格進入了和國內可比較的范疇,而海淘對唯品會直接構成了競爭關系。

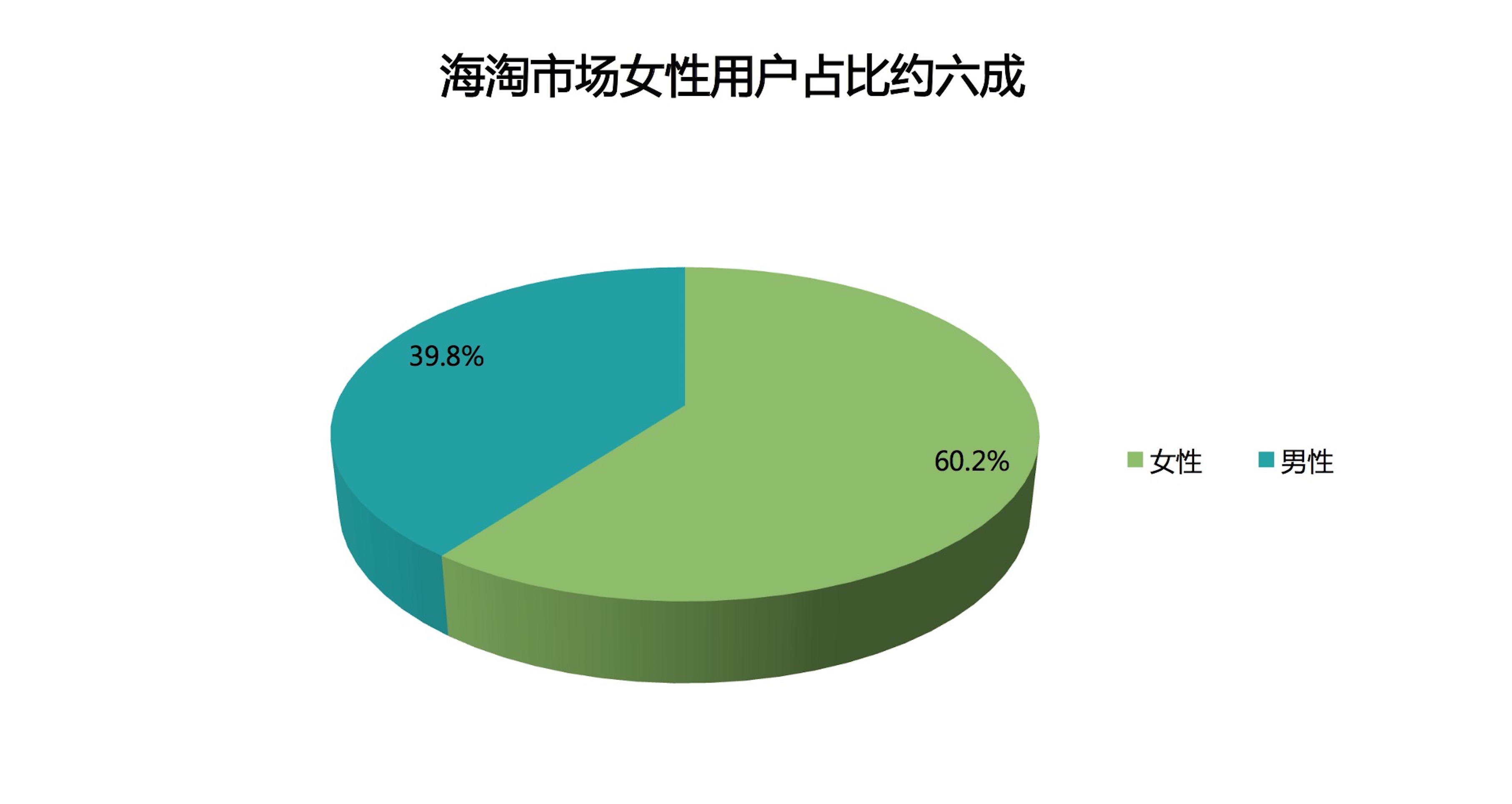

女性用戶占海淘市場的60.2%,白富美們,干得漂亮!

驚人數據來了:

海淘用戶每日使用時常近6小時,你中槍了沒?

海淘用戶在線時長遠遠超出全網用戶市場約四成。當然我覺得這其中還有一個原因是海淘現在仍然不如淘寶和京東方便,尤其是一個跨境電商一個APP,各占一塊山頭的結果是用戶想買到好東西,那真心是得一個個淘啊……

有進步空間更說明跨境電商形勢一片大好:

6月初達到峰值,小紅書的鮮肉快遞營銷事件功不可沒?

各家電商的具體表現呢?見下圖:

月活覆蓋率,達令全球好貨超過小紅書。注意,排名第四的是一家體育用品細分類電商,虎撲體育內部孵化的識貨

達令超車的時間點在9月:

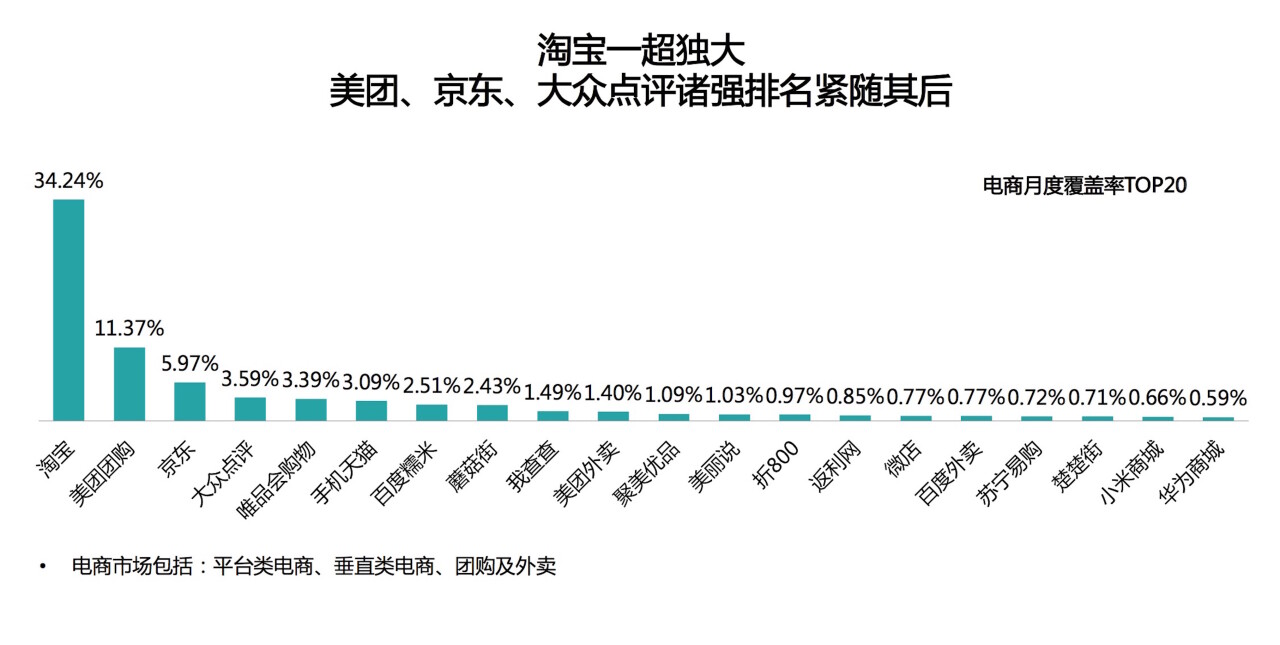

最后總結前三個季度各家電商表現,還得是大淘寶鎮樓:

淘寶月度覆蓋率仍然以壓倒式優勢領先,但在這張圖中團購也被算進電商范疇,可以看到美團在2015年的表現不錯,合并后的美團點評是可以一戰的

(備注:本文數據來源于TrustData自建的日活躍用戶超過3000萬,月活躍用戶超過1.3億的樣本集;統計周期為 2015年1月至9月)